官方公众号企业安全新浪微博

FreeBuf.COM网络安全行业门户,每日发布专业的安全资讯、技术剖析。

FreeBuf+小程序

流苏_

流苏_- 关注

本文来源安全喵喵站 ,如有疑问请联系FreeBuf客服(微信号:freebee1024)

本文来源安全喵喵站 ,如有疑问请联系FreeBuf客服(微信号:freebee1024)读者朋友们,今天,我们将分析最大的上市网络安全公司的最新进展。

我花了数百个小时查看他们的路线图,以提供他们的优先事项摘要。这些公司在 2000 亿美元以上的网络安全行业中占据了 65% 以上的市场份额。在本报告中,我分析了他们面临的挑战、新兴类别和财务指标,因为他们让我们看到了网络安全的未来。

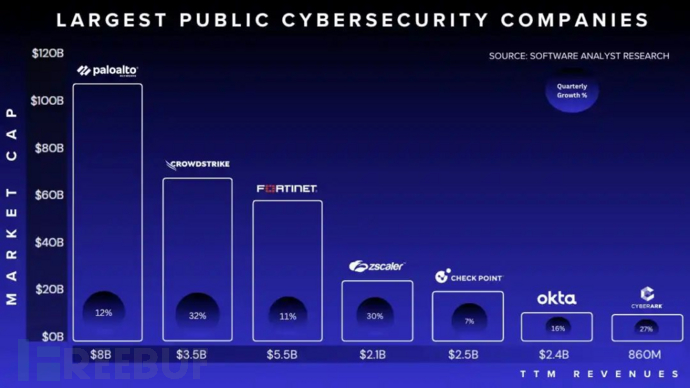

以下是市值超过 100 亿美元的主要纯网络安全业务公司:

- Palo Alto Networks(1070 亿美元)

- Crowdstrike(680 亿美元)

- Fortinet (580 亿美元)

- Zscaler(250 亿美元)

- Checkpoint(210 亿美元)

- Okta(120 亿美元)

- CyberArk(110 亿美元)

值得注意的是,只有七家网络安全公司的市值超过 100 亿美元(生态系统中有超过 4500 家厂商)。这反映了安全领域的终极幂律游戏,即少数公司占据了企业安全支出的大部分。我排除了对 Fortinet 和 Checkpoint 的深入分析,由于 Crowdstrike 入侵事件后的最新进展,我决定重点关注 SentinelOne,就两家厂商的不同之处分享一些有意义的内容。请参阅下面的报告全文。

对于观察者来说,我没有分析那些同时提供网络安全服务作为其更广泛平台一部分的技术公司。不过,我承a认它们都是主要的参与者。这些著名的公司包括微软(33.1 亿美元)、思科-Splunk(2100 亿美元)、Datadog(380 亿美元)、Cloudflare(260 亿美元)、Rubrik(57 亿美元)、Checkpoint(210 亿美元)、Tenable(48 亿美元)、Qualys(46 亿美元),以及许多在此未提及的公司。

重要行动启示

- 在市值超过 100 亿美元的七家上市公司中,Palo Alto Networks 以 9% 的市场份额遥遥领先,Fortinet(7%)和微软(6%)紧随其后。由此可见,网络安全仍然高度分散。

- 排名前 20 位的网络安全厂商 增长了 12% ,远高于市场平均水平,占网络安全支出总额的65% 。其余 35.5% 的市场份额被数千家规模较小的厂商瓜分,这些厂商都在争夺市场知名度和客户支出。

- 全球最大的网络安全公司主要在网络安全、SOC(EDR 和 SIEM)以及身份安全领域开展业务。私营市场上也有其他例外,如 Proofpoint(电子邮件安全)、Wiz(云安全)等。

- 我对最大厂商的分析普遍表明,网络安全支出仍然增长良好。来自首席信息安全官的预算继续表明,企业正在投资网络安全,但大部分投资仍然流向了最大的厂商。

- 各大网络安全公司都在优先考虑人工智能计划。Palo Alto Networks 和 Crowdstrike 等主要厂商都在关注 SOC 下一代 SIEM 和安全数据的增长。继今年早些时候推出 Wiz 之后,一些云安全厂商也在强调 AI-SPM(安全态势管理)。Zscaler 正在扩展其数据安全解决方案,而 CrowdStrike 正在快速发展其云安全、身份识别(ITDR)和数据安全部门。

- 报告的其余部分深入展示了这些成功公司的下一个增长点。Canalys 和 Altitude Cyber 市场评论 等资源提供了对顶级安全厂商的绝佳见解。

2024 年下半年网络安全行业状况

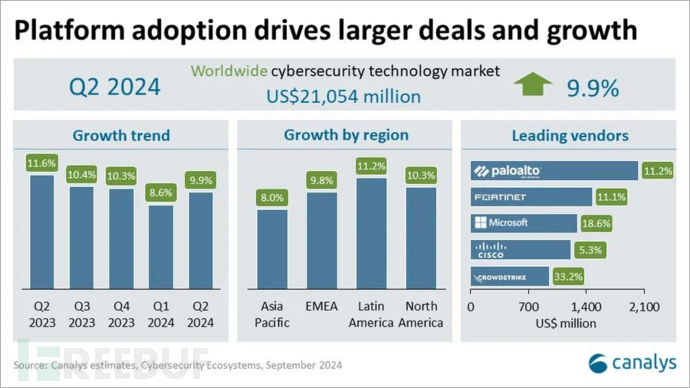

在深入了解这些公司之前,让我们先看看一些图表,了解一下市场现状和主要事实。如前所述,Palo Alto Networks 是一家领先厂商,其市场份额同比增长 11.2%,达到 9.7%。尽管市场格局分散,但还没有一家厂商的市场份额达到两位数。紧随 PANW 之后的是 Fortinet 和微软,思科和 CrowdStrike 位居前五。排名前 16 位的厂商的总收入达到 107 亿美元,比第一季度增加了 70 亿美元,比去年同期增加了 12 亿美元。包括 SentinelOne(33%)、CrowdStrike(32%)、Zscaler(30%)和 Cloudflare(30%)在内的几家厂商在 2024 年第二季度的增长率超过了 30%。

来源:CanalysCanalys 网络安全市场脉搏

资料来源:Canalys ResearchAltitude Cyber 显示了所有上市网络安全公司的关键财务指标。

资料来源Altitude 网络市场评论

Palo Alto Networks

我一直认为,2024 财年第四季度将是 Palo Alto Networks 的决定性季度。该公司取得了强劲的财务业绩,营收达到 21.9 亿美元,销售额同比增长 11%,略高于预期。2024 财年的总收入约为 81 亿美元。下一代安全(NGS)ARR 同比增长 43%,超过 40 亿美元,超出预期 1.5 亿美元。尽管增长速度从 60% 放缓,但 40% 以上的数字反映了 Palo Alto 向平台化的成功转型--整合其产品以推动更大、更综合的交易。在其 5000 家最大客户中,已有 1000 多家客户采用了平台模式,每家平台化客户的平均年收入超过 200 万美元,比今年早些时候增长了 10%以上。这帮助 Palo Alto 获得了大笔交易,包括多笔八位数甚至九位数的交易。未来的增长取决于软件虚拟机、SASE(安全接入服务边缘)、Cortex XSIAM(扩展安全智能与管理)和 Prisma Cloud 等关键细分市场。让我们逐一分析;

平台化更新与下一代安全(NGS)

Palo Alto 的平台化目标是在 2030 财年之前将 2,500-3,500 个 客户转化为平台模式,力争到那时实现 150 亿美元的 NGS ARR。这种方法为 Palo Alto 带来了竞争优势,尤其是与现有客户的竞争优势,使他们能够采用全套安全解决方案,从而建立更稳固的合作关系和更大的交易规模。

软件和 SASE

在 PANW 的防火墙即平台(FWaaP)计费中,SASE 占 67%,高于 23 财年的 55%。订阅附加率的上升(24 财年第四季度为每客户 3.5 个,而 23 财年第四季度为 3.1 个)表明客户越来越多地采用多种服务。Zscaler 和 Netskope 是 PANW 在这一市场上最激烈的竞争对手。PANW 已停止披露收入,但我认为增长已经放缓。Prisma SASE 拥有 5,300 多家客户,同比增长 21%,其中超过三分之一是 PANW 的新客户。这是一个很好的指标,但我们必须更多地了解纯收入指标,因为这是 PANW 未来增长的核心支柱,尤其是与其 XSIAM 和 Prisma Cloud 业务相关的指标。

Prisma Cloud

Prisma Cloud 的总收入超过 7 亿美元,同比增长 30%。虽然由于 Wiz 和 CrowdStrike 的激烈竞争,PANW 在这一领域的增长有所放缓,但达到 7 亿美元仍然是网络安全领域的一个重要里程碑。

Cortex

Cortex 的总收入达到 9 亿美元,XSIAM 的活跃客户增加了 4 倍,凸显了对扩展检测和响应 (XDR) 以及安全运营自动化日益增长的需求。

- XSIAM的预订额高达 5 亿美元,活跃客户超过 100 家,成为 PANW 历史上增长最快的产品。

- Cortex和XSIAM -Cortex是PANW增长的关键部分,XSIAM的预订额从上季度的4亿美元增长到了5亿美元。Cortex的自动化功能和人工智能驱动的分析技术通过自动化安全操作提高了客户的成功率。该平台能够取代传统的安全信息和事件管理 (SIEM) 解决方案,从而提供了显著的竞争优势。

PANW 的人工智能安全产品

PANW 披露,在其 XSIAM 和 AIOps 产品的推动下,其与人工智能相关的 ARR 超过 2 亿美元,同比增长 4 倍。

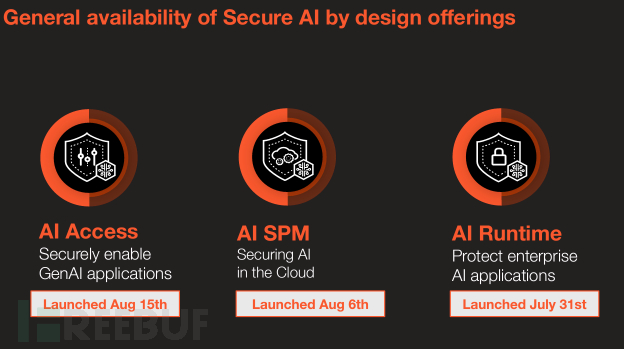

- 人工智能访问:重点关注确保员工访问人工智能系统,确保与人工智能工具的安全交互。

- 人工智能运行时:在执行过程中确保人工智能模型及其流程的安全,通过监控和防御漏洞、攻击和潜在的错误配置,在执行过程中保护工作负载、应用程序和算法。

- 人工智能安全态势管理(SPM):AI-SPM 类似于云的 CSPM,但它可以帮助企业管理和维护其人工智能系统的安全态势。它可持续评估和监控人工智能基础架构、模型和数据管道的态势。

虽然许多人工智能产品仍处于早期阶段,但显然 PANW 正在优先考虑这些举措。随着人工智能应用的加速,确保人工智能工作负载、应用和访问的安全将至关重要,而 PANW 的早期举措使其走在了前面。其他网络安全厂商很可能也会效仿。

Crowdstrike

7 月 19 日发生的 Crowdstrike 事件将被人们铭记多年。与其重提整个事件,不如让我们关注一下事件发生后公司的业绩。本季度的主要问题是,网络中断对业务的影响有多大,客户是否会流失。尽管最初担心公司声誉会受到影响,但 CrowdStrike 还是发布了一份稳健的第二季度财报。公司实现了 38 亿美元的年度经常性收入(ARR),同比增长 32%,自由现金流为 3.23 亿美元(30%)。更重要的是,CrowdStrike 并没有像市场预期的那样大幅下调业绩指引。相反,CrowdStrike 调整了 25 财年的指导目标,表明对今年剩余时间持谨慎态度。值得注意的是,CrowdStrike 推出了 Falcon Flex 等重要计划,事实证明,这些计划在留住客户方面非常有效。目前,该计划已从 Falcon Flex 客户那里获得了 7 亿美元的账户总价值。

平台和未来发展战略

CrowdStrike 的核心战略是将其网络安全平台拓展到端点安全之外。乔治-库兹(George Kutz)设定的目标是,到 31 财年,公司总收入将从 2025 年的 38 亿美元增至 100 亿美元。主要的增长动力将来自公司在云安全、身份保护和下一代安全信息与事件管理(SIEM)领域的拓展,这些领域的总收入已超过 10 亿美元。到 31 财年,身份威胁检测与响应(ITDR)和云安全业务的增长预计将占总收入的 50-65%,高于目前的 28%。让我们逐一分析这些业务线。

现有新产品模块(总收入 10 亿美元)

这项业务的同比增长率高达 85%,占 Crowdstrike 整体业务的 28% 以上。这些是 Crowdstrike 的关键产品线,将推动其下一步的增长:

来源:Crowdstrike

云安全(10,000个客户 - 占总收入的 13%)

CrowdStrike 的云安全产品实现了快速增长,目前贡献了 5.15 亿美元的净收入,同比增长 80%。公司在云原生应用保护平台(CNAPP)领域的拓展非常成功,尤其是在利用其专业技术为以 Windows 为核心的云工作负载提供安全保护方面。

正如我最近所写的那样,Wiz 是 CrowdStrike 最接近的竞争对手,两者都在云安全市场占据主导地位。这将是一场有趣的较量。请参阅我过去关于云安全利弊的报告,您会发现 Crowdstrike 正在占据很大的市场份额。CrowdStrike 最近在其猎鹰云安全套件中增加了 AI 安全态势管理 (AI-SPM),以满足日益增长的 AI 工作负载安全需求。该产品可帮助企业检测错误配置并保护在云中运行的大型语言模型(LLMs)的安全,这是继今年早些时候 Wiz 采取类似举措之后的又一举措。随着企业越来越多地采用人工智能技术并寻求确保其部署环境的安全,AI-SPM 是一个需要密切关注的领域。

ITDR (4 千客户 - 占总收入的 9%)

ITDR 已成为 CrowdStrike 产品组合的重要组成部分,目前贡献了 3.5 亿美元的年收入,在并购的推动下实现了 70% 的年增长率。该产品重点防御 Windows Active Directory 环境中基于身份的威胁,这是当今最常见的攻击载体之一。Falcon Identity Protection通过与微软Active Directory和微软Entra ID等内部部署和云身份提供商集成,检测可疑登录行为、密码喷涂攻击和受损凭证。此外,Falcon Privileged Access 的推出通过基于风险的及时 (JIT) 控制来执行最小权限访问,从而确保混合云环境的安全。

CrowdStrike 的新一代 SIEM(2000 多家客户 - 占总收入的 6%)

最近几个月,CrowdStrike 的下一代 SIEM 业务引起了广泛关注。LogScale 是该业务中发展迅速的一部分,其总收入已超过 2.2 亿美元,年同比增长率达到惊人的 140%。从本质上讲,该产品是一种 SIEM 解决方案,可帮助企业将大量安全数据和事件整合到一个平台中,为整个安全堆栈提供全面的可视性和分析。CrowdStrike 的与众不同之处在于 LogScale SIEM 能够利用公司的端点优先数据(占 SIEM 数据的很大一部分)。这使该平台能够从整个组织环境的端点捕获实时威胁数据。由于 SIEM 解决方案处理的安全威胁数据有近一半来自端点,因此 CrowdStrike 的平台具有独特的优势。它能与非 CrowdStrike 资源无缝集成,提供安全事件的完整视图,使客户能够构建统一的安全堆栈。这使它对寻求整合安全工具和降低成本的企业极具吸引力。除了原生 EDR 数据外,CrowdStrike 的关键差异化优势之一是其人工智能生成的解析器,该解析器通过自动创建复杂数据集的解析器来加速数据摄取。这增强了平台在大规模数据分析和事件响应方面的可用性。在 CrowdStrike 的三大业务线中,Next-Gen SIEM 产品的增长潜力最大。据估计,它可能占未来增长的 40%,在 100 亿美元的 ARR 目标中贡献 68.5 亿美元。CrowdStrike 的长期增长计划保持不变,计划到 31 财年达到 100 亿美元的 ARR。预计其在 ITDR 和云安全领域的扩张将推动这一增长的重要部分,到 31 财年,其对 ARR 的贡献将从目前的 28% 上升到 50-65%。

SentinelOne

尽管有人认为 SentinelOne 的估值并未反映出其令人印象深刻的增长状况,但它仍在继续成为增长最快的软件公司之一。本季度的业绩尤其引人关注,因为它紧随 CrowdStrike 故障的余波,为公司的定位提供了宝贵的见解。SentinelOne 公司发布的 2025 财年第二季度财报虽然算不上出类拔萃,但也还算稳健。该公司报告的收入为 1.99 亿美元(同比增长 33%),略高于一致预期的 1.973 亿美元。其总资产收益率增长了 32%,达到 8.06 亿美元。与 CrowdStrike 相比,尽管两家公司成立时间仅相差三年,但增长速度相近,营收几乎是后者的两倍。SentinelOne 的一个重要里程碑是首次实现了正净收入和每股收益,这标志着公司向盈利过渡。

产品战略和未来发展计划

SentinelOne 的增长主要得益于其人工智能驱动的安全架构。会议重点介绍了几项产品更新:

- Singularity Platform:Singularity Platform仍然是公司安全产品的基石,提供自主的端点、云和身份保护。与其他厂商相比,SentinelOne 的人工智能驱动行为检测是一项关键的竞争优势,它的运行不依赖于持续更新或内核访问。首席执行官表示,尽管端点和核心 EDR 市场已经成熟,但 SentinelOne 仍在不断扩大市场份额,目前仍有 50% 的市场份额有待争夺。与联想的合作将进一步扩大SentinelOne在终端安全市场的份额,因为其解决方案已预装在企业设备上。

- Purple AI: SentinelOne 的生成式 AI 驱动型解决方案 Purple AI 在符合条件的端点上实现了两位数的附加率,超出了预期,成为增长最快的产品之一。该解决方案通过改进威胁检测和响应时间提高了工作效率,客户报告称威胁猎取和调查的速度提高了 80%。

- 云安全和 CNAPP:SentinelOne 的云安全产品(包括基于代理和无代理解决方案)在继续扩展。通过收购 PingSafe,SentinelOne 的云原生应用保护平台 (CNAPP) 得到了加强,从而提高了公司保护混合云环境安全的能力。SentinelOne 的云产品组合目前是其增长最快的细分市场之一,随着云技术的加速应用,公司的解决方案将推动净资产收益率的大幅增长。该公司基于代理和无代理的 CNAPP 产品使其在日益商品化的市场中进一步脱颖而出。

- SIEM和数据解决方案: SentinelOne的人工智能驱动SIEM和数据湖解决方案正在市场上获得越来越多的青睐,尤其是在企业寻求成本效益高、操作简单的传统厂商替代方案的时候。公司将继续构建以数据为中心的安全平台,在关键的企业表面提供统一的威胁检测。

Crowdstrike vs SentinelOne在 SentinelOne 的财报电话会议上讨论的一个关键主题是其在 CrowdStrike 全球 IT 故障之后的定位。首席执行官 Tomer Weingarten 强调了 SentinelOne 的架构优势,重点介绍了该公司基于人工智能的自主检测和减少对内核访问的依赖。他认为,这些因素使 SentinelOne 的平台更具弹性和安全性。

- 无内核访问的架构优势:SentinelOne 的独立于内核的架构和嵌入式人工智能模型被认为是关键的差异化优势,可提高系统稳定性并降低发生类似 CrowdStrike 所经历的大规模中断的可能性。SentinelOne 的行为人工智能无需不断更新即可运行,为客户提供了更大的弹性。总之,SentinelOne 已经摆脱了内核级访问,提供了更好的稳定性,而 CrowdStrike 则依赖于内核,增加了系统整体中断的风险。

- 自主检测: SentinelOne 的行为人工智能可自主运行,无需不断更新,而 CrowdStrike 需要基于云的更新才能保持有效性。

- 云依赖性: SentinelOne 已经减少了对云的依赖,从而在云中断时提供了更强的恢复能力。相比之下,CrowdStrike 的平台则严重依赖云。

- 客户控制: SentinelOne 可让客户对部署和更新进行更多控制,这与 CrowdStrike 不同,CrowdStrike 的更新是在整个机群范围内推送的,没有细粒度控制。

SentinelOne公司首席执行官承认,在CrowdStrike公司发生故障后,一些客户对SentinelOne产生了兴趣,但他指出,企业转型的销售周期通常需要9-12个月,然后才能看到任何效益。尽管如此,SentinelOne 仍被认为是最有条件利用 CrowdStrike 故障影响的网络安全厂商,它有可能获得巨大的市场份额,尤其是在中小企业领域和传统厂商的替代品中。

未来发展计划

一个不容忽视的重大进展是,公司获得了 FedRAMP 高级认证,并与 CISA(网络安全和基础设施安全局)建立了合作伙伴关系,这将为仍然严重依赖内部基础设施的联邦市场带来巨大商机。这种合作关系将使公司能够确保关键联邦资产的安全,并增加其在政府合同中的份额--这对许多公司来说都是增长的一大动力。这些努力能否取得实质性成果,时间会证明一切。

Zscaler

尽管 Zscaler 的季度业绩看似不错,但却遭到了市场的严厉打击(财报发布后市值损失了 20%)。在我看来,Zscaler 公布的业绩非常稳健,计费收入同比增长 27%,营收达到 5.93 亿美元,超过了市场预期和他们自己的指导目标。计费是 ZS 的一个关键指标,业绩超预期是一个积极的信号。让我们关注将推动增长的新兴产品。Zscaler 的新产品,如 ZDX(数字体验)、分支机构零信任、人工智能驱动的安全和统一漏洞管理(收购 Avalor),正在获得良好的发展。这些较新的产品在 24 财年新业务中占 22%,高于 23 财年的 18%,并有望在 25 财年增长到 25%。虽然他们的新人工智能产品仍处于早期阶段,但已显示出良好的前景。更加关注大型企业和政府合同 Zscaler 继续吸引大型企业客户,ARR(年度经常性收入)超过 100 万美元的客户数量同比增长 26%,达到 567 家。此外,Zscaler 还在美国联邦政府方面取得了重大进展,新增了一个内阁机构,使其在美国 15 个内阁级机构中的总数达到 13 个。

挑战

- 销售团队减员:造成市场负面反应的一个主要原因是,Zscaler 前几个季度的销售人员持续减员,这继续产生滞后效应。自从Zscaler失去了Dalic rajic(负责推动其2020-2024年发展的销售主管)之后,情况就不一样了。虽然由于新招聘的销售人员的表现好于预期,第四季度的销售效率有所提高,但之前的挑战仍然挥之不去。尽管如此,在销售滞后的情况下,他们仍然实现了如此规模的增长,令人印象深刻。

- 对 25 财年指导意见的怀疑:投资者对 Zscaler 的指导意见持谨慎态度,因为该指导意见预计,25 财年上半年的账单增长将放缓(同比增长 13%),而下半年将出现大幅增长(同比增长 23%)。这种不均衡的增长轨迹引发了对执行风险的担忧。

- 竞争压力日益增大:网络安全市场,尤其是 SASE 和零信任市场,竞争日趋激烈。Zscaler 在该领域的领导地位十分稳固,但该公司也面临着来自 Palo Alto Networks、Netskope、思科和 Cato Networks 等老牌企业的持续威胁。

下一个增长领域

- 零信任和 SASE 套件的扩展:Zscaler 的核心零信任架构(ZIA 和 ZPA)仍然是其平台的基础,但针对分支机构的零信任(通过收购 Airgap 得到加强)和人工智能分析等新解决方案正在扩展公司的可寻址市场。随着统一漏洞管理的整合(来自对 Avalor 的收购),Zscaler 正在向更广泛的云安全类别推进,并将自己定位为快速增长的 SASE 市场的领导者。

- 数据安全和人工智能安全:Zscaler非常重视人工智能驱动的创新,特别是在数据安全保护方面,因为这与其网络代理优势有关。公司的分析平台建立在一个庞大的数据湖之上,该数据湖每天产生超过 500 B 笔交易。这使 Zscaler 在提供复杂的威胁检测和修复功能方面具有独特的优势。人工智能是最近几个季度销售增长的主要驱动力,对第四季度的业绩贡献巨大。此外,在勒索软件和数据外流威胁不断上升的推动下,Zscaler 的数据保护解决方案已成为增长最快的细分市场之一。

概括 Zscaler 的问题,市场希望看到他们提高销售人员的工作效率、改进 GTM 战略(围绕与 GSI 的合作),以及提高数据和人工智能安全领域新产品的销量。不过,ZS 能够实现 20 亿美元(年同比增长 30%)的营收和 26.1 亿美元(年同比增长 27%)的销售额,以及 23% 的自由现金流,这表明他们在 SASE 领域拥有强大的市场份额,尤其是在政府部门。实现 2025 财年的目标至关重要。

CyberArk

这是一家长期被忽视的公司,终于开始获得一些认可。CyberArk 是少数几家在艰难的经济环境中增长超过 30% 的网络安全公司之一。CyberArk 公布第二季度营收为 2.24 亿美元,同比增长 28%,超过了 2.19 亿美元的一致预期。ARR 同比增长 33%,达到 8.68 亿美元,高于市场预期,他们还将 ARR 的指导目标上调至近 10 亿美元(9.85 亿-9.95 亿美元),增长率为 29%。虽然许多人认为该公司主要以内部部署为主,但经常性收入占总收入的 93%。

多种产品采用

CyberArk 有效地拓宽了其身份安全平台的范围,从传统的特权访问管理(PAM)扩展到包括劳动力、机器身份、机密管理和 DevSecOps 组件的身份安全。值得注意的是,机密管理和劳动力身份解决方案正受到越来越多的关注。值得注意的是,在我们讨论其多产品应用时,该公司继续以健康的速度增加新的客户标识,第二季度新增客户 245 家,季度环比增长 23%。令人印象深刻的是,其中 50% 的客户购买了两种或两种以上的解决方案,这表明 CyberArk 在交叉销售身份安全产品组合方面取得了成功。

机器身份并购将推动增长

收购 Venafi 凸显了机器身份在保护现代 IT 环境安全方面的重要性,尤其是随着人工智能、DevOps 和云原生应用的兴起。机器身份正在迅速变得与人类身份一样重要,CyberArk进军这一领域将为企业提供重要的竞争优势,因为企业希望确保越来越多的非人类身份的安全。

软件过渡

CyberArk 在历史上一直是一家特权访问管理(PAM)公司,为内部部署提供保险库,但目前其总预订量的 70% 以上来自 SaaS。他们正在利用云驱动的安全需求,特别是在北美,SaaS 占预订量的 80%。CyberArk 向 SaaS(软件即服务)模式的转型仍然是其增长战略的重要组成部分。SaaS 递延收入同比增长 52%,远远超过 24% 的整体递延收入增长。CyberArk 从内部部署向 SaaS 的转变将继续缩短部署周期,加快采用速度,并更好地留住客户。然而,由于他们拥有庞大的内部部署安装基础,尤其是在金融服务和政府等受监管行业,这些客户可能需要混合解决方案,在某些使用案例中结合 SaaS 和内部部署模式。

摘要

CyberArk 目前在 PAM(人类身份和机器身份管理(Venafi))方面拥有强大的竞争优势,这使其在该市场中占据了有利地位。在像 PAM 这样的高利润产品类别中,CyberArk 仍拥有最大的市场份额和主导地位,并且正在成功地向新的产品类别扩张。CyberArk的持续增长将取决于他们在IGA、访问管理、机密管理(Conjur和Secrets Hub)、劳动力身份(IDaaS和劳动力访问解决方案)和机器身份(与Venafi收购和PKI管理)等更广泛的身份安全应用案例中的执行力。这些领域将成为他们突破 10 亿美元大关的关键。不过,他们现在处于有利的位置,因为竞争对手在 PAM 和 Secrets 管理方面没有他们那么深入,竞争对手要么需要在身份安全的某个领域深耕细作,要么需要建立类似的、基础广泛的平台,才能有效竞争。

Okta

Okta 最近的财报电话会议提供了喜忧参半的信号,反映了公司的优势和持续面临的挑战。该公司的业绩略有增长,但在一些关键的增长指标上,尤其是在客户保留率和新预订量方面,却表现不佳。Okta公司25年第二季度收入同比增长16%,略高于一致预期。不过,通过净保留率(NRR)衡量的客户保留率比上一季度下降了 1%,反映了向上销售机会的压力和不利因素。值得注意的是,Okta 还首次按照美国通用会计准则(GAAP)实现了盈利,净利润率达到 4%。

挑战

- 客户总增长低于历史趋势,同比仅增长5%。cRPO增长放缓至13%,这是连续第二个季度增长放缓。

- 25 财年第三季度的 cRPO 年同比指导值为 9%,低于预期,反映出由于宏观经济压力和销售周期延长,Okta 在扩大席位和追加销售方面面临挑战。

- 净返修率继续下降,从去年同期的 115% 降至本季度的 110%。这一下降主要是由于许多企业招聘放缓,导致追加销售放缓,以及座位扩充减少。增购交易,尤其是中小企业的增购交易,一直是主要的薄弱环节。

下一个增长领域

- Workforce Identity Cloud (WIC): WIC仍然是一个稳定的贡献者,占 Okta ACV 的 60%。但是,该业务部门面临着挑战,由于企业对座位数进行了合理化调整,并对扩展采取了谨慎的态度,因此追加销售的增长速度有所放缓。

- Okta身份治理(OIG):其 IGA 产品的客户已超过 1000 家,这反映出该产品已获得显著的发展。不过,它仍处于成为重要收入驱动因素的早期阶段。

- 特权访问管理(PAM):Okta 的 PAM 产品已开始受到重视,尽管它还不是收入的主要来源。管理层对其未来潜力保持乐观,但该产品的功能仍有改进空间,以推动差异化竞争。

- 客户身份云 (CIC): CIC 部分前景广阔,但由于谨慎的消费环境,其增长受到月活跃用户 (MAU) 下降的阻碍。

前进

Okta的问题源于2023年的事件,当时它在努力快速恢复。Okta已经重组了销售团队,尤其是在美洲中小企业市场,采用了 "猎人-农民 "模式,预计这将推动销售工作更加集中。不过,现在看到这种转变的影响还为时过早,管理层预计还需要几个季度才能全面衡量其成功与否。Okta作为IdP具有显著的竞争优势,不会被任何主要竞争对手(微软除外)取代。这反映出Okta的客户中,ACV超过100万美元的客户是增长最快的部分,表明Okta在更广泛的市场面临挑战的情况下,仍然在大型企业中取得了成功。该公司首先需要整顿其销售团队,建立客户信任,然后再逐步将重点放在邻近产品的追加销售上。

原文链接:https://softwareanalyst.substack.com/p/cybersecurity-10b-giants-insights

如需授权、对文章有疑问或需删除稿件,请联系 FreeBuf 客服小蜜蜂(微信:freebee1024)

LV.10

LV.10- 615 文章数

- 184 关注者